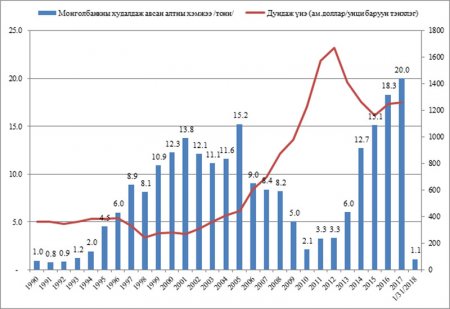

Төр эдийн засгийн хүндрэлээс сэргийлэн буйгаасаа байхгүй хүртлээ барьж байх шиг. Хувийн хэвшлийнхэн ч бүхий л зүйлээрээ Ковид-19 цар тахлын эдийн засагт үзүүлж буй нөлөөллийг хохирол багатай давж гарахаар тэмцэж эхэлсэн. Айсуй хямралын эсрэг монголчууд ингэж дээр дооргүй нэгдэж байна. Гэнэтийн хүндрэлийг нэг нь нийтийн төлөө зарчмаар даван туулахаар. Засгийн газар нийт таван их наяд төгрөгийн багц зарлаж, эдийн засгаа дэмжихээ илэрхийлсэн бол Монголбанк бодлогын хүүгээ хэд хэдэн арга хэрэгслийн хамт хөндсөн. Энэ бол 30 хүрэх их наяд төгрөгөөр хэмжигдэх Монголын эдийн засагт зургаа орчим их наяд төгрөгийн шинэ эх үүсвэр бий болгох нэгдсэн шийдлүүд юм. Ам.доллараар бол гаднаас өндөр хүүтэйгээр зээлсэн "Чингис” бондоос ч давах хөрөнгө. Харамсалтай нь эдийн засгийн цусны эргэлтийг сэлбэж буй энэ арга хэмжээнээс арилжааны банкууд урьдын аргаараа таргалах шинжтэй. Тэд үүнийг л хүлээж байсан мэт урагшгүй зан гаргаж байгаа. Санхүүгийн зах зээлийн 95 хувь эрсдэлд орох нэрээр эрх баригчдаас дор хаяж 600 тэрбум төгрөг, түүнээс ч их их наядаар тоологдох санжүүжилт нэхсэн гэдэг нь илт болсон. Аж ахуйн нэгжүүдэд олгосон зээлийн эргэн төлөлтийн хугацааг хойшлуулахгүй гэсэн санаа л даа. Ийм хүнд үеийг бүх салбар хохирол багатайгаар даван туулах талаар зовлонгоо хуваалцаж байхад, үргэлжлүүлэн ашгийг төлөө ярьсаар байгаа. Ямар сайндаа Банкуудын холбооны ерөнхийлөгч "Бид ганц хүрэхгүй хувийн ашигтай ажилладаг” хэмээн голонгуй ярих вэ.

Уг нь ашиг ярих бус нийтээрээ хохирол бага амсах талаар хэлэлцэж, эдийн засгийн тусгаар тогтнолоо бодолцох цаг баймаар юм. Гэтэл төр өнгөрсөн 20 гаруй жил толгойг нь илсэн арилжааны банкууд дэлхийд байхгүй өндөр хүүтэй зээлээр ашиг олж ирсэн. Түүгээрээ хөлжсөн, хотын төвийн аль л ашигтай байрлалд барилга сүндэрлүүлж, стратегийн гэх тодотголтой ордуудад гар дүрсэн. Өнөөдрийн хувьд 10.8 хувийн хүүтэй хадгаламж татаж, 16.8 хувийн хүүтэй зээл гаргаж буйг Монголбанкны мэдээллийн сангаас үзэж болно. Хадгаламж, зээлийн хүүгийн зөрүү таван хувь гэсэн үг. Хөндлөнгийн эдийн засагчид хүүгийн маржин зарим зээл дээр 8-15 хувьд хүрч, дэлхийн дунджаас 2-3 дахин их болж гаарсан гэдгийг хэлж байгаа. Ерөнхийдөө арилжааны банкуудын сүүлийн 20 гаруй жилийн хөгжил энэ гэж ойлгож болно. Тэгвэл олон улсад хүүгийн маржин гэдэг нэрлэдэг энэ зөрүү хамгийн дээд тал нь гурван хувь байдаг. Гаднын банкууд нэг хувийн зээл гаргаж, 0.1 хувийн ашгийн төлөө өрсөлддөг. Харин манай үндэсний тодотголтой банкууд өөрсдийн хэвлэл мэдээллийн хэрэгслээр гаднын банкууд "хадны мангаа” гэх ойлголтыг нийгэмд түгээж, төлөөллийн улстөрчдөөрөө хаалт хийсгэсээр ирсэн. Бодит амьдрал дээрээ гаднын хямд эх үүсвэр орж ирснээр өөрсдийнх нь өндөр ашиг буурах учраас тэр шүү дээ. Нөгөө талаараа арилжааны банкны эзэд гаднын бага хүүтэй эх үүсвэрт хамгийн дуртай улсууд. Түүнийг хэд нугалан зээл болгох сонирхолтой. Төр засгийн түвшинд ч гаднын банк оруулж ирэх замаар хөрөнгө оруулалт татах эрх зүйн орчинг бүрдүүлэхээр олон ч парламентын бүрэн эрхийн хугацаанд улстөржлөө. Эрх баригч МАН 2016 оны сонгуульд ялалт байгуулсан даруйдаа эдийн засгийн хямралыг оношлоод, Эдийн засгийг сэргээх хөтөлбөр дэвшүүлсэн. Түүнийх нь тэргүүнд "Гадаадын шууд хөрөнгө оруулалтыг татах хууль, эрх зүйн орчныг сайжруулж, урт хугацаанд тогтвортой ажиллах нөхцөлийг бүрдүүлэх”, "Банк, санхүүгийн системийн нээлттэй, ил тод байдлыг хангаж, гадаадын банкны салбар нээн ажиллуулах эрх зүйн зохицуулалтыг боловсронгуй болгох” зэрэг эрүүл зорилтууд багтсан байдаг юм. Энэ хүрээнд УИХ-ын 30-аад гишүүн Хөрөнгө оруулалтын банкны тухай хуулийн төслийг санаачлан өргөн мэдүүлсэн ч хэлэлцүүлгийн түвшинд гацаанд ороод байгаа. Нөгөө л банкуудын лобби бүлэг гацаасан хэрэг. Хуулийн төсөлд тусгаснаар Хөрөнгө оруулалтын банкны дүрмийн сан 500 тэрбум төгрөгөөс доошгүй байна. Харин одоо дотоодын банкуудын дүрмийн сан 50 тэрбум төгрөг байгаа. Өөрөөр хэлбэл, манай улсын дотоодын банкуудын дүрмийн сангаас 10 дахин их хэмжээний эх үүсвэртэй том тоглогч уг хууль төрснөөр орж ирэх үүд нээгдэнэ. Харин олгох зээл, баталгаа, батлан даалтын хэмжээ нь 100 тэрбум төгрөгөөс доошгүй байх босго тогтоон өгч байгаа. Ингэснээр Монголын банкуудын тоглох орон зайг дархалж, эдийн засгаа дэмжих эх үүсвэртэй болох байсан юм. Хөрөнгө оруулалтын банк иргэдээс хадгаламж татан төвлөрүүлэхгүй, хараат болон охин компани байгуулж болохгүй. Зөвхөн хөрөнгө оруулалтын чиглэлээр ийм банкууд ороод ирсэн бол өнөөдөр дотоодын хэдэн банкуудыг царайчлалгүй эдийн засагт эргэлт бий болох байлаа.

Мөн дотоодын гэх тодотголтой арилжааны 13 банкны найм нь их бага хэмжээгээр гадаадын хөрөнгө оруулалттай. Манай үндсэн том гурван банк буюу ХААН, Голомт, Худалдаа хөгжлийн банк гадаад улсад бүртгэлтэй аж ахуйн нэгжийн хөрөнгө оруулалттай байх жишээтэй. Тэдгээрээр дамжин гаднын хямд эх үүсвэр эргэлдэж байгаа боловч зах зээлийн зарчим гэсэн маскны цаана хэд дахин илүү ашиг болоод эзэндээ буцаж байгаа. Гэтэл зээлийн хүү эдийн засгийн таатай нөхцөл байдал, бизнесийн хөгжлийн хөшүүрэг байдаг. Харин арилжааны банкуудын хувьд бизнесийн зээл жилийн 30-36 хувь хүртэл хүүтэй гаргаж, бол хамгийн өндөр нь 48 хувийн хүүтэй нь бий. Дээр нь арилжааны банкуудын охин компаниуд болох банк бус санхүүгийн байгууллагууд жилийн 40 хувийн хүүтэй зээл өгч, тэдний дор ажилладаг хүүлэгчид өдрийн 10 хувь, жилийн 1200 хувийн хүүтэй мөнгө хүүлж байгаа. Манжийн дарлалын үеэс ч өндөр хүүтэй ийм зээлд иргэд, бизнес эрхлэгчид сөхрөхгүй гээд яах билээ. Энэ сүлжээг гадарласан гаднын монголчуудыг улсаараа мөнгө хүүлэгч гэж ойлгон Монгол Улсыг "Саарал жагсаалт”-ад оруулсныг санах хэрэгтэй. ОУВС-гийн хөтөлбөрийн хүрээнд 2017 онд хэрэгжиж олон арилжааны банкны булхайг ил болгосон активын чанарын үнэлгээний дүн ч банкуудынхаа хөрөнгийг цэвэршүүл гэдэг сануулга байсан.

Үүнээс үзэхэд, арилжааны банкны салбарт шинэчлэл зайлшгүй хэрэгтэй байна. Шинэчлэлийг эхлүүлэхийн тулд гаднын банк оруулж ирэх замаар өрсөлдөөнийг нэмэх, зээлийн хүүнд дээд хязгаар тогтоох зэрэг аргуудыг хэрэглэж болох юм. Угаасаа одоо Монголд үйл ажиллагаа явуулж буй банкуудын олонх нь гадаадын хөрөнгө оруулалттай бөгөөд дэлхийд байхгүй өндөр хадгаламжийн хүүгээр уралдаж байгаа. Энэ уралдаанд зээл эдийн засгийн хөгжлийг дэмжих бус бүр дордуулах арга хэрэгсэл болж хувираад байна. Үүний муу нөлөөлөл цар тахлын үед улам тодордог аж. Төв банкны мэдээллээр Ковид-19 цар тахал аж ахуйн нэгж, иргэдийн мөнгөн орлого тасалдаж, 26 мянган зээлдэгчийн төлбөрийн чадвар мууджээ. Улмаар 2.5 их наяд төгрөгийн зээлийн эргэн төлөлтөд доголдол үүссэн байна. Үүний 65.1 хувь буюу хоёр их наяд төгрөг нь аж ахуйн нэгж, 35 хувь нь буюу 545 тэрбум төгрөг нь иргэдийн зээл аж.

0 сэтгэгдэл